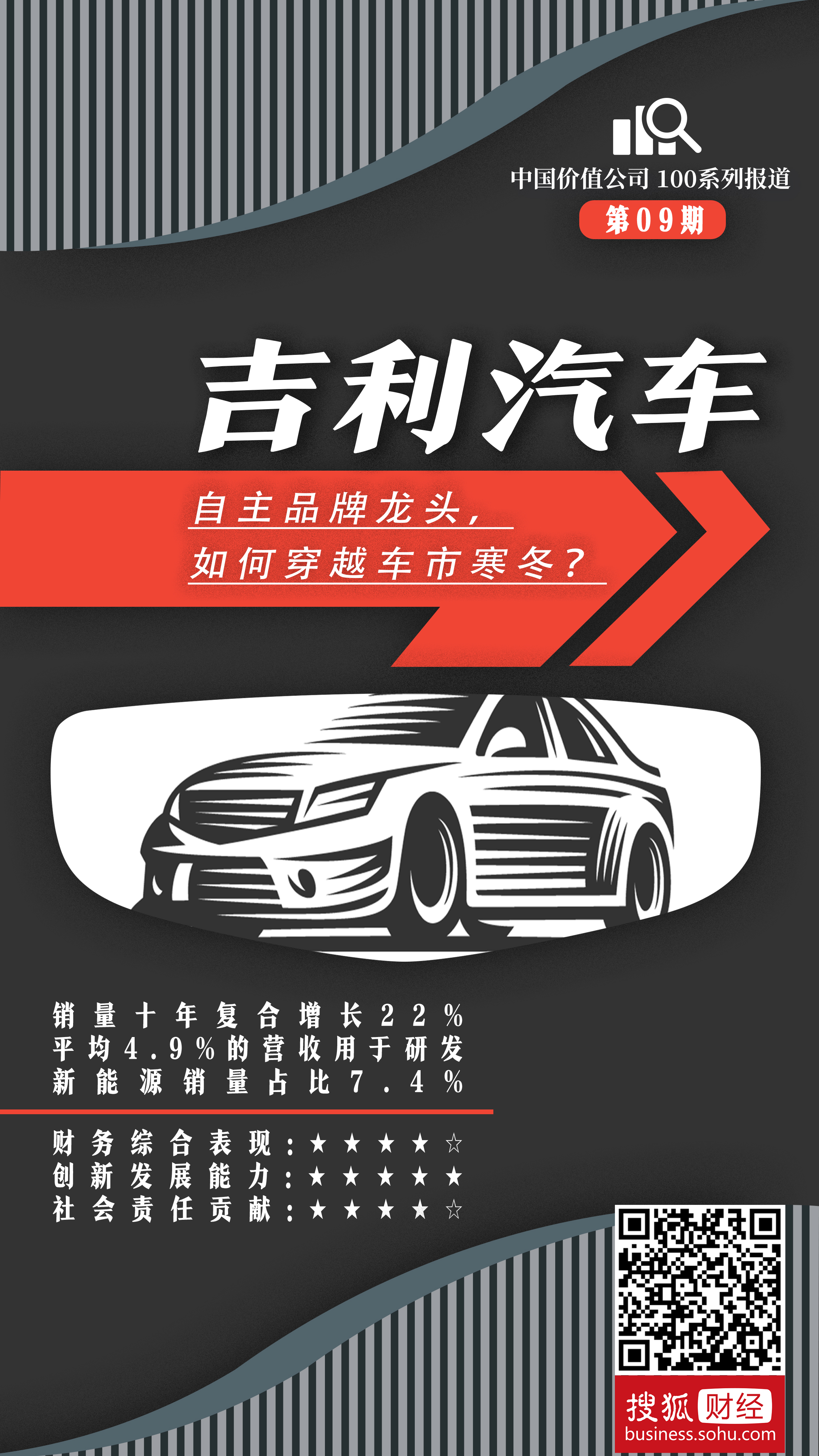

吉利汽车:销量十年复合增长22%,研发占营收4.9%,如何穿越车市寒冬

2019-06-27 14:26来源:未知作者:晨曦 阅读量:

编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第九篇。

4月10日,吉利汽车发布了借壳上市后的第15份年报。2018年,吉利汽车实现收入1065.95亿元,同比增长14.9%;实现归母净利润125.53亿元,同比增长18.1%。

2018年的中国车市风雨飘摇,乘用车销量下滑4.1%,全年汽车总销量更是自1990年以来首度下降。而吉利汽车当年实现销量150.08万辆,同比增长20.3%,带动其业绩逆势上扬。

吉利汽车的历史业绩大部分时间都与中国车市呈正相关态势,母公司吉利控股的资产注入、产品的不断迭代升级是其保持竞争力的关键。但在2015~2018年,吉利汽车录得了远高于中国车市的销量增速,这一时期它做对了什么?

从产品上看,这源于吉利汽车平均每年将4.9%的营收用于研发,收购母公司吉利控股的先进生产设施,以及与沃尔沃合作提高了研发水平。从战略上看,可以归功于吉利汽车加大对SUV市场的投入,同时巩固轿车市场优势,并在风险较大的海外市场采取保守策略。

然而,在中国车市继续遇冷的大背景下,吉利汽车也未能幸免。今年1~5月,其销量同比下降12.1%,其中博越、远景、帝豪GS等主力车型的5月销量跌幅均超过30%。吉利汽车称,这是由于持续减低经销商的总库存所致。

此外,吉利汽车新能源战略的进展也值得关注。今年1~5月,新能源汽车依旧是中国车市的主要增长点。相比于2018年的4.5%,吉利汽车的新能源销量占比在今年1~5月已提升至7.4%,但与2020年前新能源销量占比达到90%的“蓝色吉利”目标仍有很大距离。

吉利汽车成长为自主品牌“一哥”的经历,对其度过当下车市寒冬有哪些启示?搜狐财经将结合财报进行全面解读。

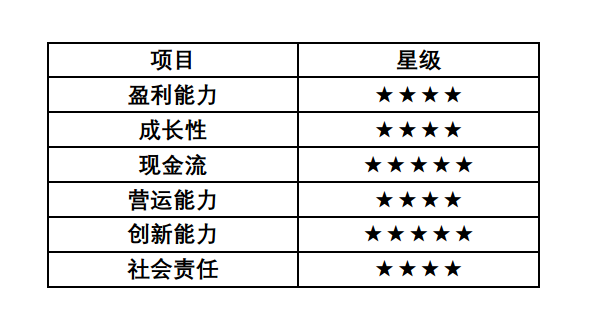

综合各项指标来看,吉利汽车整体评分为4颗星。

销量十年复合增长22%,市值为1194亿港元

从2010年斥资18亿美元收购沃尔沃汽车,到2018年以约90亿美元收购戴姆勒公司9.69%的股份并成为其单一最大股东,大手笔海外并购的“吉利”越来越为人所知。不过,实施上述并购的主体并不是港股上市公司吉利汽车,而是吉利汽车的控股股东吉利控股。

2004年1月,吉利控股创始人、控股股东李书福通过收购港股上市公司国润控股的控股股东的部分股权,间接持有国润控股19.42%的股份。2004年3月,国润控股改名为吉利汽车。

随后几年,李书福逐渐提高对吉利汽车的持股比例,同时吉利控股陆续将其汽车制造业务注入上市公司。2008年7月,通过对其5家联营公司部分股权的收购,吉利汽车将吉利控股当时的绝大部分汽车相关业务并表。

目前,吉利汽车的主要业务为研发、制造、销售吉利控股旗下的自主品牌乘用车(包括与沃尔沃汽车共同拥有的领克车型)。截至2018年末,包括衍生工具权益在内,吉利控股共持有吉利汽车45.09%的股份,为第一大股东;李书福持有吉利汽车45.35%的股份,为单一最大实益股东

借壳上市至今,吉利汽车的规模不断扩大。2004~2008年,吉利汽车的收入从0.41亿港元上升至42.89亿元;归母净利润从0.84亿港元上升至8.79亿元。但这一时期收入的增加,大部分源于收购吉利控股旗下业务。

2008~2018年,吉利汽车的销量从20.42万辆增加到150.08万辆,年复合增长率为22.1%。2009~2018年,吉利汽车的收入则由140.69亿元上升至1065.95亿元,年复合增长率为25.2%;归母净利润由11.83亿元上升至125.53亿元,年复合增长率为30%。

2009年前,吉利汽车的股价曾长期在1.5港元之下徘徊,最高市值不过65.57亿港元。2009~2015年,吉利股价大部分时间在1.5~4.5港元之间震荡,在2015年4月股价高点时市值达到400.47亿港元。

随着2016年后吉利汽车销量逐年走高,吉利股价也开启上行路线,从2016年2月时的3港元左右一路上升至2017年11月时的26港元左右。但2018年至今惨淡的车市再次拖累了股价。截至2019年6月26日,吉利汽车报收13.1港元,市值为1193.61亿港元。

据Choice数据,今年1月1日至6月26日期间,吉利汽车的市盈率(TTM)平均值为8.51。港股上市公司比亚迪股份、长城汽车、北京汽车、广汽集团的市盈率(TTM)平均值分别为38.36、9.39、8.55、7.02。吉利汽车的估值处于中游。

资产注入+产品迭代,吉利汽车站稳脚跟

2004~2008年,是吉利控股将资产装入上市公司的时期。

早在2003年,国润控股与吉利控股已合资成立了整车制造企业浙江吉利、上海华普,国润控股的持股比例均为46.8%。2004年,李书福入股国润控股并将其更名为吉利汽车。

随后,吉利汽车相继购入吉利控股旗下的临海和路桥厂房的90%股份、汽车研发业务、CK-1车型(即自由舰)累积开发投资等资产,并与吉利控股合资成立了整车制造企业浙江金刚、浙江陆虎、湖南吉利。

上述5家联营公司,是吉利汽车当时的主要收入来源。2008年7月,吉利汽车从吉利控股处收购了这5家公司各44.19%的股权,将对它们的持股比例提升至91%。

伴随着众多业务的注入,2004~2008年,吉利汽车的收入从0.41亿港元上升至42.89亿元,归母净利润由0.84亿港元上升至8.79亿元,联营公司销量也从2004年的6.61万辆增长至2008年的20.42万辆。

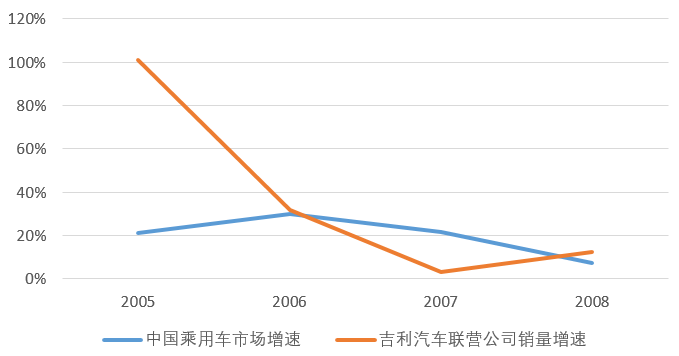

2005~2008年中国乘用车市场、吉利汽车销量增速(来源:中汽协、公司年报)

收购资产奠定了吉利汽车业绩提升的基础。2004~2007年快速发展的中国车市,给吉利带来了机遇,但产品迭代才是它规模壮大的原因。

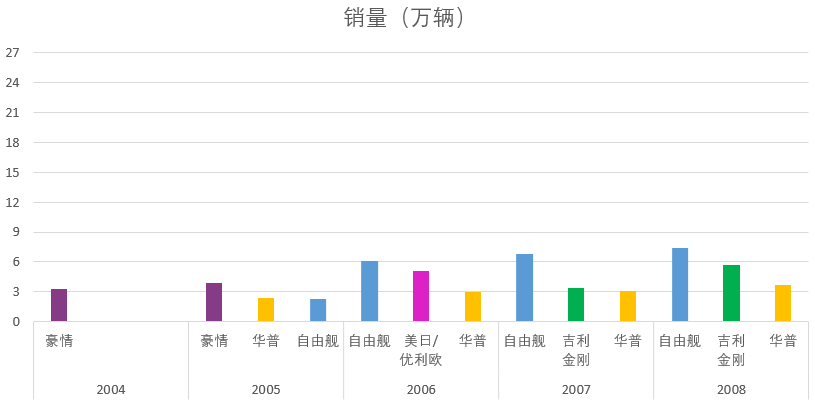

2004年,已面世多年的经济型轿车豪情仍然是吉利的主力车型,占总销量的比重超过50%。受其影响,吉利旗下车型的平均售价为3.5万港元/辆。

随后,吉利着手改变产品策略,在2005年推出华普海域、自由舰、优利欧1.0公升等较高价车型。当年9月起,自由舰、优利欧的销量均已超过豪情。在联营公司数量不变的情况下,吉利当年销量增幅为101.2%,而中国乘用车市场当年增幅为21.4%。

2006年,吉利陆续发布吉利金刚、远景两款较高价的车型。自由舰、美日/优利欧仍为当年的主力车型,二者的销量占比分别达到35%、29%。当年,吉利的销量增长32%,与中国乘用车市场增速基本持平。

为了将竞争优势由价格竞争转型为技术领先,吉利在2007年开展了扩充较高档轿车生产及重大投资项目的转型策略。自由舰和吉利金刚此时成为主力车型,销量占比分别为38%、19%。但转型导致当年吉利的销量增速降至3.4%,远低于中国乘用车市场增速(21.7%)。

由于经济环境压力与消费低迷同步出现,2008年中国乘用车市场增速仅为7.3%,而吉利的销量增速则提升至12.5%。当年,中档轿车远景开始畅销,自由舰、吉利金刚、华普、远景的销量占比分别达到36%、28%、18%、12%。

2004~2008年吉利汽车联营公司销量TOP3车型(来源:公司年报)

2008年,吉利旗下车型的平均售价增至4万元/辆。当年年底,豪情、美日/优利欧等老款车型停产,吉利产品的第一次更新换代宣告完成。得益于资产注入与技术升级,吉利汽车几家联营公司的年产能力(单班)从2004年的23万台增加至41万台。

跟随中国车市浮动,业绩遭遇短期调整

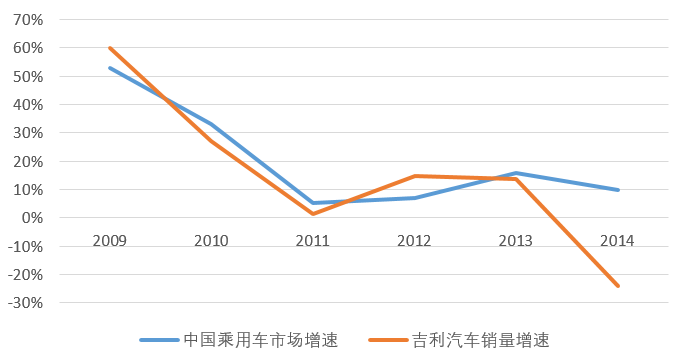

2009~2014年,吉利汽车共经历过两次销量增长后的放缓,这与中国乘用车市场的走势基本一致。

中国政府在2009年推出了刺激汽车消费的三大政策,中国经济也于同期迅速复苏。2009年和2010年,吉利汽车的销量同比增幅分别为60%、27.3%,收入同比增幅分别为228%、42.9%。

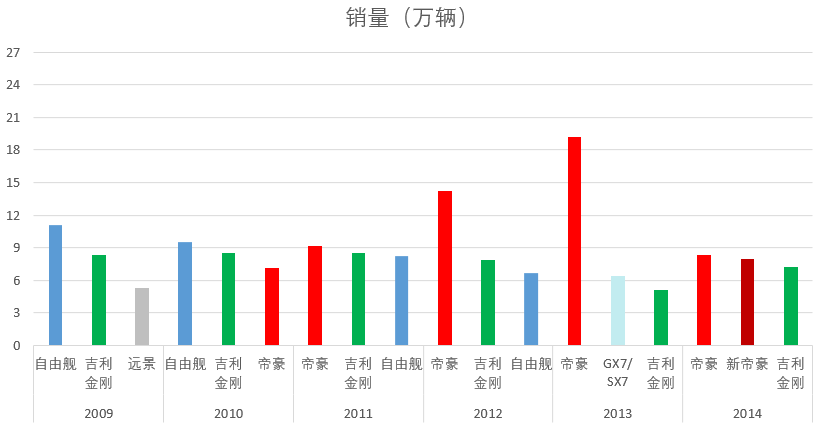

尽管吉利汽车在2009年推出了中端轿车帝豪EC7、英伦SC7,但受政策影响,1.6公升以下排量的自由舰、吉利金刚依然占据销量第一、二名。它们在2009年及2010年的销量占比分别为34%及23%、26%及20%。

随着三大刺激政策退出,中国车市在2011年陡然降速。当年,吉利汽车的销量几乎与2010年持平,收入同比增长4.3%。

不过,紧凑型及中型轿车如帝豪EC7、EC8需求的增加,抵消了较旧车型销量的下降。2011年,帝豪EC7及新推出的EC8销量占比达到25%,吉利汽车的出厂销售均价上升至4.63万元/辆。

2009~2014年中国乘用车市场、吉利汽车销量增速(来源:中汽协、公司年报)

而中国车市在2012年底好转,又在2013年录得强于预期的表现,让吉利汽车再次走出一波“过山车”的业绩。2012年和2013年,吉利汽车的销量同比增幅分别为14.7%、13.6%,收入同比增幅分别为17.5%、16.6%。

在此期间,吉利汽车继续推进产品升级。帝豪EC7的销量占比从2012年的29%提升至2013年的35%,始终占据销量第一的位置。新上市的SUV车型全球鹰GX7/英伦SX7,在2013年的销量占比也达到了12%,排名第二。

出口销量的提升,也对吉利汽车的业绩帮助较大。2012年,吉利汽车的出口销量同比增长157.3%,占总销量的比重为21%。2013年,吉利汽车的出口销量再增长16.7%,销量占比为22%。

但出口市场在2014年给吉利汽车带来打击。因为主要出口国家政治环境恶化,吉利汽车的出口销量几近腰斩。由于对营销系统进行重大重组、国内市场竞争激烈,其国内销量也同比下降了16.8%。

当年,吉利汽车的总销量、收入分别同比下降23.9%、24.3%。由于在俄罗斯的附属公司确认重大未变现外汇汇兑亏损,吉利汽车2014年的归母净利润同比下降46.3%。

从产品来看,新帝豪在上市当年就取得了销量第二、销量占比19%的好成绩。帝豪EC7销量占比下降至20%,但仍排名第一。受益于旧车型销量下降后高价位车型占比较高,吉利汽车的出厂销售均价进一步提升至5.15万元/辆。

2009~2014年吉利汽车销量TOP3车型(来源:公司年报)

由于在2009年从吉利控股处收购了成都、兰州和济南的三间新厂,以及后续接连增加新车型的生产线,吉利汽车的年产能力(单班)也从2009年的42万台提升至2014年的67万台。

这一时期,吉利控股还与收购后的沃尔沃汽车进行了多项合作。2012年,双方就中级车型平台升级等签订三份技术合作协议。2013年,吉利控股又借助沃尔沃汽车的技术在瑞典设立CEVT研发中心,计划为未来的C级轿车开发新一代模块化架构及相关部件。

发力SUV,巩固轿车,近四年销量逆市上扬

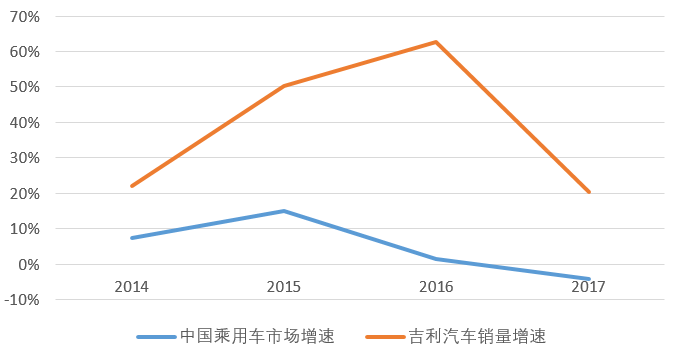

如果说吉利汽车此前的业绩是在紧跟大环境变化,那么在2015~2018年,吉利汽车终于跑出了自己的风格。

2015~2016年,吉利汽车首先在颓势中恢复过来,两年销量同比增速分别22.1%、50.2%。而中国乘用车市场这两年的增速分别为7.3%、14.9%。、

受之前购置税优惠政策透支需求、宏观经济环境等因素影响,2017~2018年,中国乘用车市场增速更是下降至1.4%、-4.1%。可此时吉利汽车却逆势上扬,两年销量同比增速分别为62.8%、20.3%(含领克)。

因此,2015~2018年,吉利汽车的收入从301.38亿元上升至1065.95亿元,年复合增长率为52.4%;归母净利润从22.61亿元上升至125.53亿元,年复合增长率高达77.1%。

2015~2018年中国乘用车市场、吉利汽车销量增速(来源:中汽协、公司年报)

这一时期吉利汽车的成功,首先源于业务重心的调整。2010~2015年,中国SUV市场的增速远高于轿车市场。然而,由于吉利汽车专注于轿车市场,其2015年的SUV销量占比仅为12%。

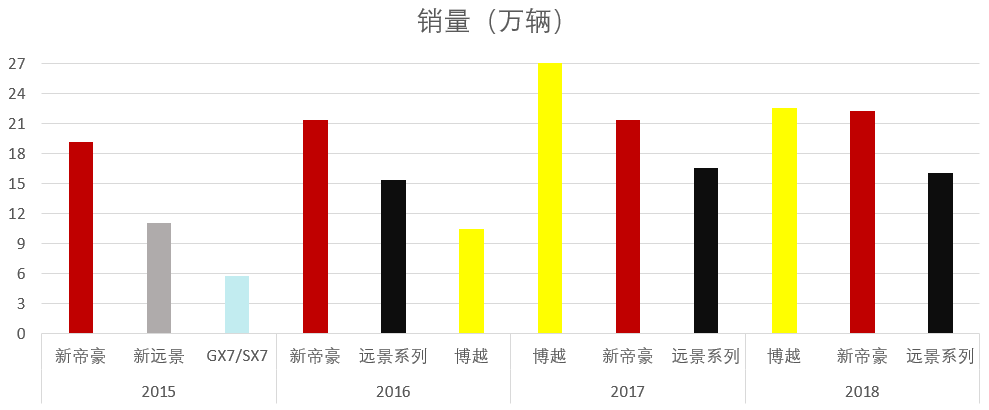

2016年,吉利汽车推出紧凑型SUV博越、远景和跨界SUV帝豪GS,旗下SUV销量同比增长291.5%,销量占比为32%。2017年,吉利汽车又发布小型SUV远景X3、远景X1、远景S1和高端SUV领克01,旗下SUV销量同比增长171.3%,销量占比达到51%。

即便2018年中国SUV市场出现了-2.5%的负增长,且吉利汽车仅推出了小型SUV缤越等少量车型,但其当年SUV销量仍然同比增长34.2%,销量占比升至52%。博越连续两年成为吉利汽车内部销冠。

另一方面,虽然轿车销量占比下滑,但吉利汽车在轿车市场上的份额还在扩大。2015~2018年,中国轿车市场的增速分别为-5.3%、3.4%、-2.5%、-2.7%,而吉利汽车的轿车销量增速分别为27%、18.1%、15%、5.9%。

2014年下半年推出的新帝豪、新远景,此时成为吉利汽车的主力车型。两者在2015~2016年均位列销量第一、二名,在2017~2018年则位列销量第二、三名。

中型轿车博瑞在2015年上市后,从合资品牌垄断的B级车市场杀出重围,2018年的销量为4.43万辆。新能源轿车帝豪EV/HEV/PHEV、A+级轿车帝豪GL、A级轿车缤瑞的相继问世,进一步丰富了吉利汽车的产品线。

这些新车型不仅壮大了吉利汽车的销售规模,还提高了每辆车的收入和利润。2015~2018年,吉利汽车的出厂销售均价(含领克)由5.66万元/辆增至7.95万元/辆。而在2009~2014年,吉利汽车的出厂销售均价仅由3.99万元/辆增至5.15万元/辆。

2015~2018年吉利汽车销量TOP3车型(来源:公司年报)

值得一提的是,沃尔沃技术已开始为吉利汽车产品升级提供助力。目前的领克车型源于CEVT研发的CMA平台,吉利汽车、沃尔沃汽车分别对领克公司持股50%、30%。博瑞、博越两款主力车型的车内空气控制技术、主动安全技术也出自沃尔沃汽车。

此外,吉利汽车在出口市场采取保守策略的做法,也降低了其财务风险。2015~2018年,吉利汽车的出口销量均未超过3万辆,占比最高时不超过5%。

这一阶段,吉利汽车继续从吉利控股处收购大量资产。2015年,其收购了具备生产新型高端轿车及SUV技术的春晓厂房,该厂房随后被用于生产博越及博瑞系列的多款车型。

随后,吉利汽车又从吉利控股处收购宝鸡汽车部件、山西吉利汽车部件两家公司,三间位于杭州、贵阳、宁波的制造厂房,以及多家生产发动机、变速器的公司。因此,吉利汽车的年产能力继续从2015年的67万台(单班)提升至2018年的171万台(双班)。

研发占营收之比为4.9%,资本化比例偏高

吉利汽车近年推出的车型销量不俗,这既有收购吉利控股技术含量较高资产、与沃尔沃汽车合作提高研发水平的原因,也离不开吉利汽车的大规模研发投入。

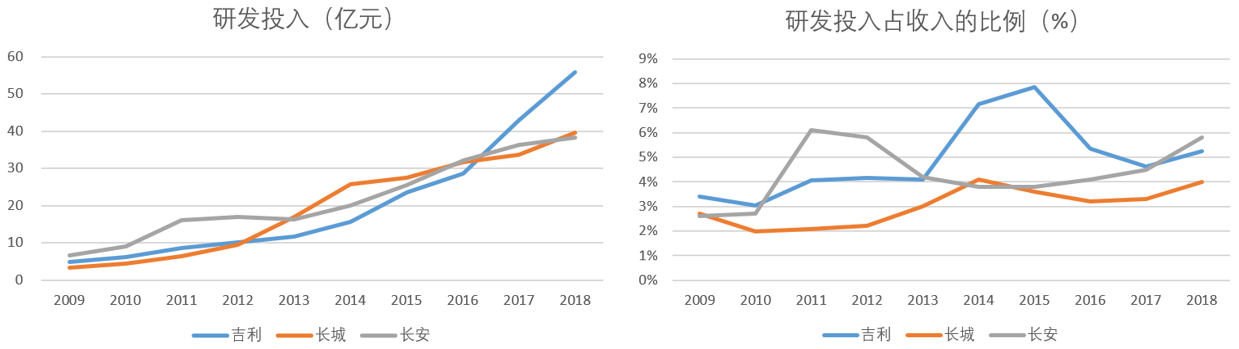

2009~2016年,吉利汽车的研发投入(资本化开发成本+研发费用)由4.81亿元提升至28.67亿元。另外两家自主品牌翘楚——长城汽车、长安汽车,在这一时期的研发投入也保持了大致增速。

随着销量上升后带动收入增长,2017~2018年,吉利汽车的研发投入继续提高至42.81亿元、55.8亿元,与长城(33.65亿元、39.59亿元)及长安(36.31亿元、38.23亿元)明显拉开了距离。

但从研发投入占收入的比例来看,2014~2015年恰恰是吉利汽车在该数据上的高点,分别为7.2%、7.8%。究其原因,此时吉利汽车正处于新车型推出前加紧研发的前夜,且销量较低拉低了收入的基数。

整体而言,2009~2018年,吉利汽车的研发投入占比在3.1%~7.8%之间,平均为4.9%。而同期长城、长安的研发投入占比平均分别为3%、4.3%,与吉利汽车有较大差距。

吉利汽车、长城、长安的研发投入、研发占比(来源:公司年报)

盈利能力方面,据Choice数据,2009~2016年,吉利汽车的毛利率绝大部分时间保持在18%出头。这一时期,吉利汽车的毛利率平均落后长城4.9个百分点,与长安较为接近。

由于销量增加、产品组合改善,吉利汽车的毛利率在2017~2018年上探到19.4%、20.2%,而长城及长安的毛利率分别下降至19%、17.9%及13.3%、14.7%。

三者在净利润率上的表现则差异较大。2010~2013年,长城拔得头筹;2014~2016年,长安又成为了领跑者。2017~2018年,吉利汽车的净利润率同样后来居上,以11.6%、11.9%大幅领先于长城(5%、5.3%)、长安(9%、1.1%)。

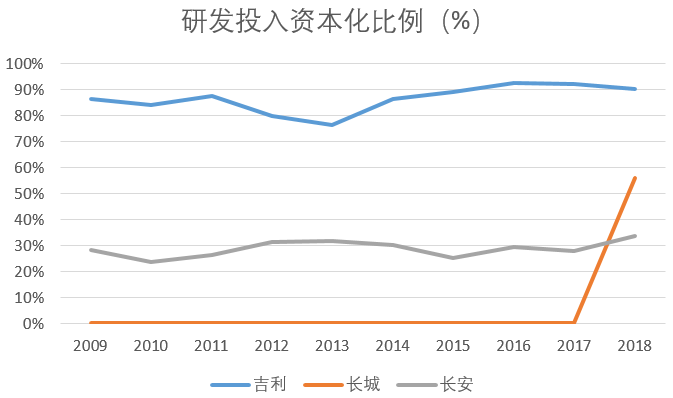

不过,因为吉利汽车的研发投入资本化处理与长城、长安存在较大差异,三者在统一口径下的净利润率差距应当比财报中体现的小。

以2018年为例,吉利汽车的资本化开发成本为50.31亿元,研发费用为5.49亿元,研发投入资本化比例为90.2%。研发费用加上对此前资本化开发成本的摊销13.78亿元,吉利汽车当年计入费用的研发开支为19.26亿元,远小于其当年研发投入金额。

而长城、长安的研发投入资本化比例分别为56%、33.5%,二者当年计入费用的研发开支分别为17.43亿元、25.43亿元。这意味着,尽管吉利汽车2018年的研发投入明显高于长城、长安,但计入费用的研发开支却低于或接近二者,从而间接提高了其净利润率。

吉利汽车、长城、长安的研发投入资本化比例(来源:公司年报)

实际上,吉利汽车的研发投入资本化比例一直较高。2009~2018年,吉利汽车的研发投入资本化比例在76.5%~92.6%之间,平均为86.5%;长安的研发投入资本化比例在23.6%~31.7%之间,平均为28.7%。长城的资本化研发投入更是在2009~2017年间保持为零。

资本负债比率7.6%,上市至今分红77亿港元

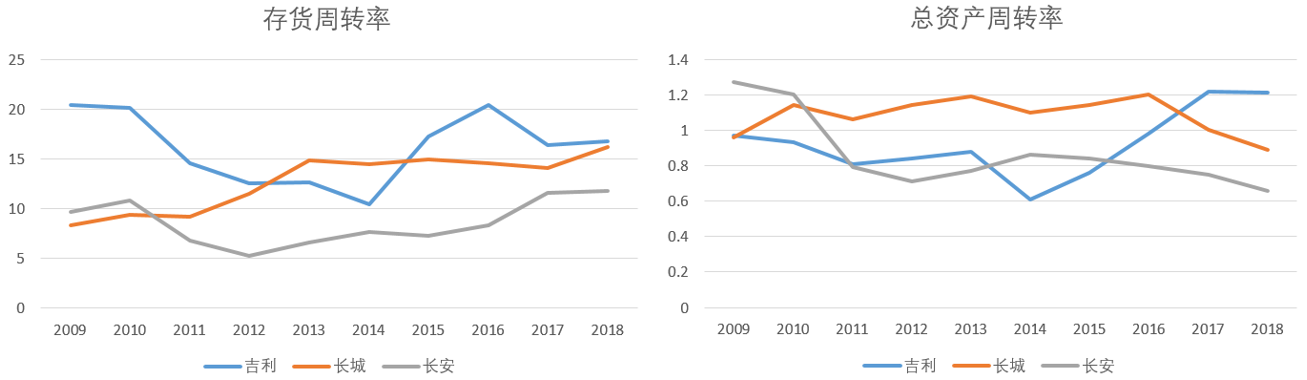

营运能力方面,据Choice数据,除2014年外,吉利汽车的存货周转率均高于或接近长城汽车、长安汽车。这说明,除销量明显下滑的年份外,吉利汽车的销售能力及存货管理一直处于较高水平。

在总资产周转率上,2011~2015年,吉利汽车与长城有一定距离,和长安较为接近。但随着2016~2018年业绩的起飞,吉利汽车的该指标迅速上升。2018年,吉利汽车总资产周转率为1.21,已大大领先长城(0.89)、长安(0.66)。

吉利汽车、长城、长安的存货周转率、总资产周转率(来源:Choice数据)

偿债能力方面,截至2018年末,吉利汽车的资本负债率为50.4%,资本负债比率(总借贷/归母净资产)为7.6%,流动比率为0.98;吉利汽车持有的银行结余及现金为157.37亿元,远高于总借贷(34.23亿元)。这表明,吉利汽车的债务风险极低。

现金流方面,2009年末至2018年末,吉利汽车的经营性现金流连续十年为正,且投资性现金流连续十年为负。这说明,汽车相关业务为吉利汽车带来了稳定的收入,并且其还在通过购买厂房、设备等资产继续扩大产能。

将两者与融资性现金流相加,吉利汽车也仅在2010年、2011年及2017年出现了现金及现金等价物减少的情况,原因为当年加大投资或偿还较多债务所致。截至2018年末,吉利汽车当年现金及现金等价物净增加23亿元,现金流状况健康。

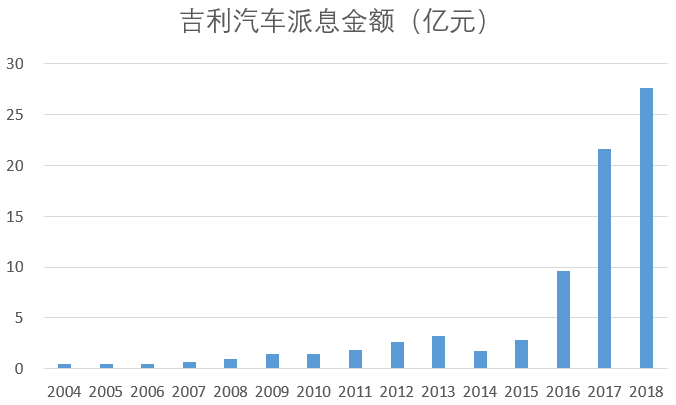

社会责任方面,自2004年借壳上市至今,吉利汽车每年均有分红派息,每股派息从0.01港元一路上涨至2018年的0.35港元,累计派息金额约为76.9亿元人民币。

吉利汽车的派息金额(来源:公司年报)

除2004~2005年获得内地的所得税减免外,吉利汽车在2006~2018年的纳税金额占收入的比例在1.2%~2.3%之间,平均纳税比例为1.8%,累计纳税金额为22.85亿元。

2018年,吉利汽车的雇员成本为60.73亿元,包括薪金工资及其他福利、退休福利计划供款、以股份付款等。其中,薪金工资及其他福利为56.8亿元,以2018年末5.24万名雇员数量为基准,其雇员平均薪酬为10.84万元。

由于吉利方面通常以吉利控股的口径发布公益数据,吉利汽车的公益投入很难进行全面统计。确定与其相关的公益项目有,收购吉利控股捐赠6335万元建设的贵阳观山湖零部件制造厂,该厂拟招收100名左右的建档立卡户就业,并将捐赠年净利润的40%。

此外,吉利汽车晋中公司在2018年通过消费、农业、教育和就业四大模块完成精准扶贫1506万元,直接帮扶2134人。2013~2018年,吉利汽车累计向韩红爱心慈善基金会捐赠165辆SUV,价值近1900万元。(文/史额黎)

相关文章

6万自主紧凑级轿车如何选? 比亚迪全

近日,比亚迪全新秦燃油版宣布正式上市,共推出四个配置型号,动力上均搭载1.5L自然吸气发动机,厂商指导价区间为6.49-8.19万元。众所周知,受国内新能源汽车市场的影响,...

2019年12月19日

1-3不敌保级队!国足选拔队热身赛告

北京时间11月13日10:30,李铁率领的国足选拔队,即备战即将到来的东亚杯而选出的另一批国脚,在武汉塔子湖体育中心与中超保级球队天津天海队进行了一场热身赛。 这算是李...

2019年11月13日

中叙战国足身着白队服 里皮调整防线

当地时间11月14日晚6时(北京时间14日晚10时许),中国男足将在阿联酋迪拜客场挑战卡塔尔世预赛40强赛的第4个对手,也是最强对手叙利亚队。本场比赛对于中国队意义重大,...

2019年11月13日

16小时天猫双11成交额超去年全天!外

开场63分钟,交易额破千亿;不到17小时,破2135亿,超去年全天!今年天猫双11刷新纪录的速度,让不少外媒直呼跪了。许多大牌媒体都一改高冷姿态,开始在报道中直抒胸臆。...

2019年11月13日

5G正式商用了,想马上使用5G网络?你

11月1日,工信部宣布5G正式启用商用服务,第一批5G商用的城市有北京、上海、广州等50个城市,与此同时,中国移动、中国联想和中国电信三大运营商同时宣布了5G套餐,最低费...

2019年11月13日

热门文章

-

1.6万自主紧凑级轿车如何选? 比亚迪全新秦燃油版叫板

- 1

- 6万自主紧凑级轿车如何选? 比亚迪全新秦燃油版叫板

- 2019年12月19日

- 1

-

2.有它还惦记宝马3系吗 新款捷豹XEL带来了哪些新科技

- 2

- 有它还惦记宝马3系吗 新款捷豹XEL带来了哪些新科技

- 2019年11月13日

- 2

-

3.福特2020款锐界正式上市 售价22.98-38.98万元

- 3

- 福特2020款锐界正式上市 售价22.98-38.98万元

- 2019年11月13日

- 3

-

4.专家建议取消高速费,将其加到燃油费里,你觉得合适

- 5

- 专家建议取消高速费,将其加到燃油费里,你觉得合适

- 2019年11月13日

- 5

-

5.三种版本/多款动力 新一代斯柯达明锐即将亮相

- 5

- 三种版本/多款动力 新一代斯柯达明锐即将亮相

- 2019年11月13日

- 5

-

6.全新一代K3插电混动版即将上市 开启智能生活新境界

- 6

- 全新一代K3插电混动版即将上市 开启智能生活新境界

- 2019年07月12日

- 6

-

7.福特与大众将共享电动汽车与自动驾驶技术

- 7

- 福特与大众将共享电动汽车与自动驾驶技术

- 2019年07月12日

- 7

-

8.奇瑞推热效率达41%混动发动机 居世界领先水平

- 8

- 奇瑞推热效率达41%混动发动机 居世界领先水平

- 2019年07月12日

- 8

-

9.马自达在美发动两起召回 共计3.3万辆车

- 9

- 马自达在美发动两起召回 共计3.3万辆车

- 2019年07月09日

- 9

-

10.宝马与戴姆勒联手开发自动驾驶 应对利润危机

- 10

- 宝马与戴姆勒联手开发自动驾驶 应对利润危机

- 2019年07月09日

- 10

热门图文

-

贝克汉姆三儿女出街,小七发福的双腿把短裤撑满,颜

2019年10月22日

-

世界大运会综合:中国射击团体金牌“来之不易” 跳水

2019年10月22日

-

在泰国吃什么?打卡2019最新网红餐厅Plu你就赢了

2019年10月22日

-

摄影大赛丨秦岭秘境,精彩留坝,记录最让你心动的光

2019年10月22日

-

也不是没有故事的“女同学”!嵊泗这些海上仙山,才

2019年10月22日

-

baby梳背头抢镜,和刘诗诗李冰冰张馨予刘涛比,你说谁

2019年10月22日

-

秋韵暖香,聪明的女人才会在秋天播下爱情的种子

2019年10月22日

-

一样的味道 香奈儿Chanel 2020春夏系时装秀

2019年10月22日

-

世界上哪个国家的“奴隶”最多?地球知识局

2019年10月22日

-

放大直击美丽的迪奥Dior 2020春夏秀中的大包袋

2019年10月22日

-

你可以高光拌饭?我可以钻石披肩!

2019年10月22日

-

10万块的TIFFANY日历书开箱:每天收一款珠宝和手表,心

2019年10月22日